餐观局|“不交租”的海底捞,又赚钱了!

餐观局

03-31 07:35

餐饮老板们哭爹喊娘的2024年,海底捞又赚了47亿。

作者|半仙大叔

海底捞发财报了!

火锅一哥位置贼稳!

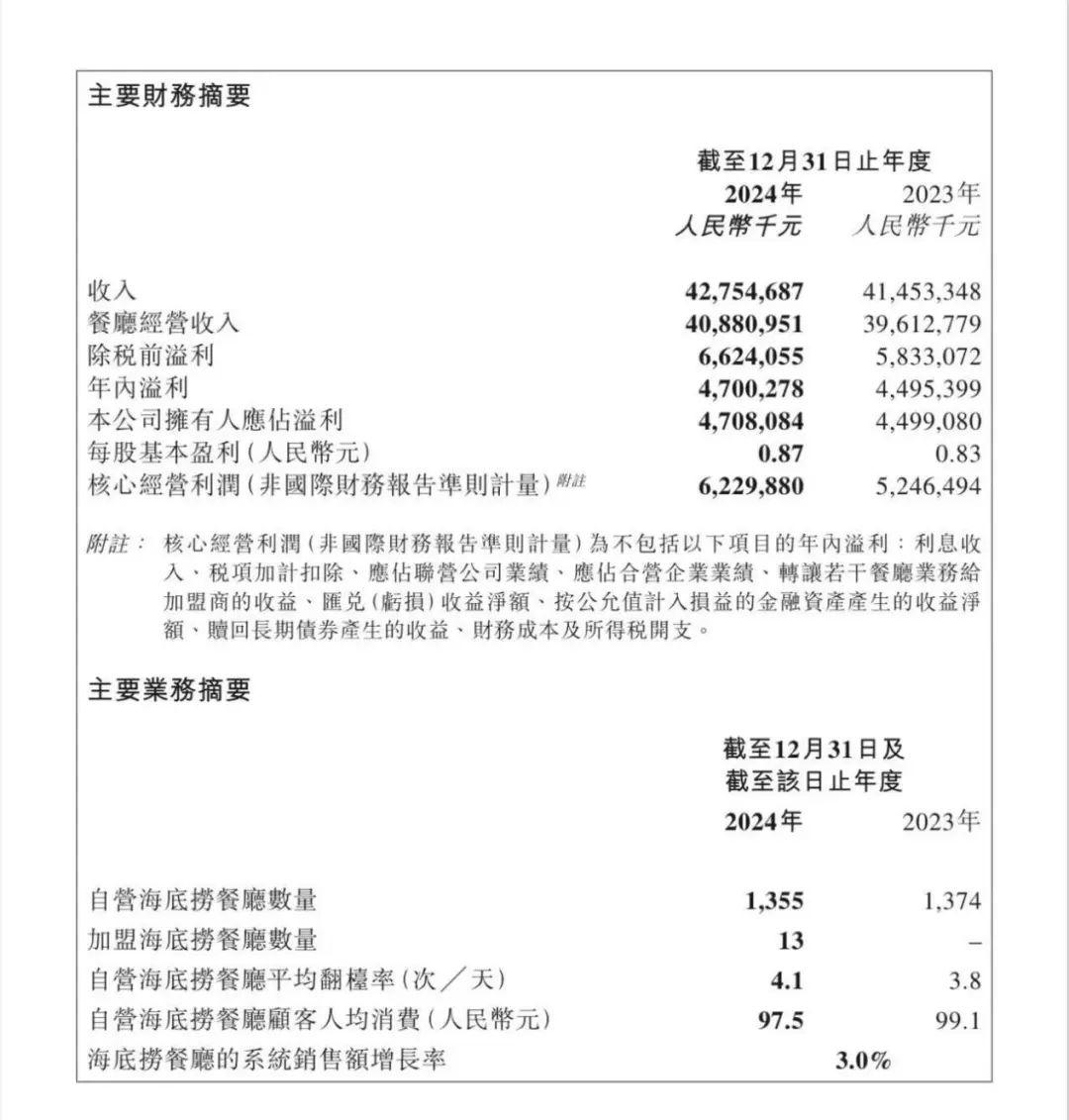

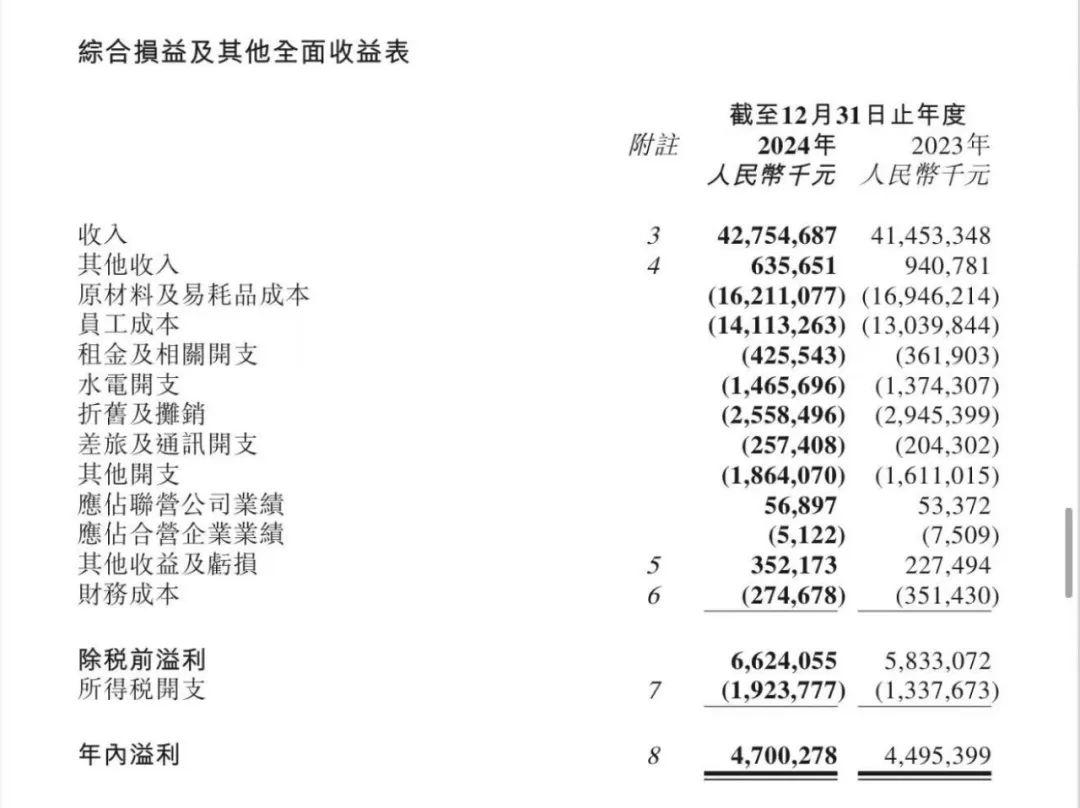

3月25日,海底捞国际控股有限公司(股票代码:6862.HK)公布截至2024年12月31日的年度业绩报告。

图|来自海底捞财报

全年实现营业收入427.55亿元,同比上升3.1%;净利润47.00亿元,同比增长4.6%。收入、净利润实现连续两年增长。

在餐饮老板们哭爹喊娘的2024年,海底捞又赚钱了。虽然数据增长不及2023年强劲,赚钱能力依然是王者水准。

但最新财报披露的另外几组数据,也说明了海底捞一些动作变化。

01

餐饮受挫,平台赚钱

加盟数据首次披露

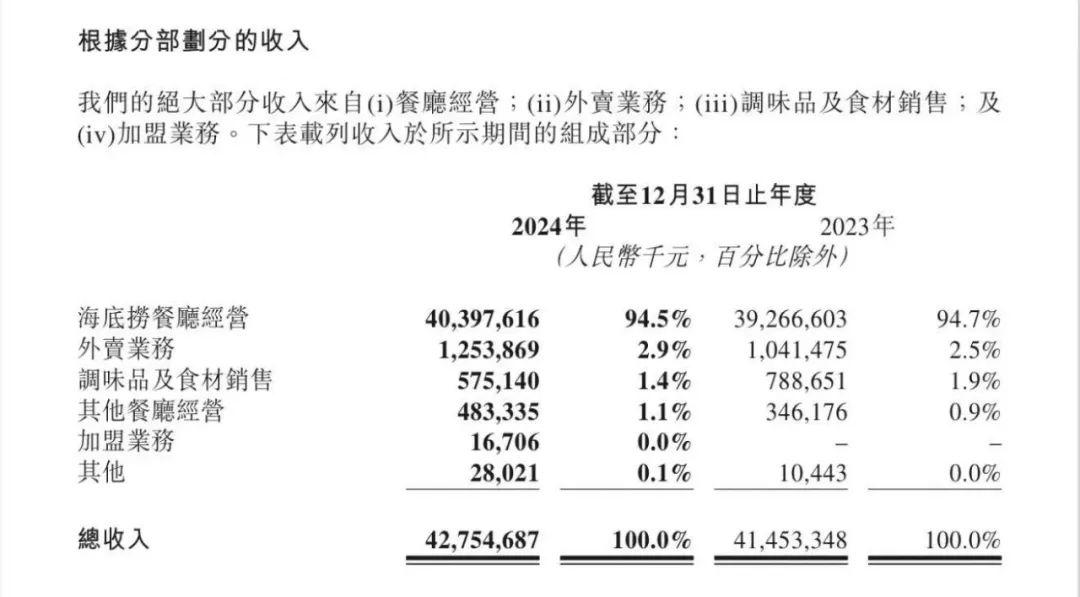

海底捞2024财报中的三组加盟业务数据值得关注。

数据一:全年新增加盟餐厅13家,餐厅总数达1368家。

数据二:全年加盟业务收入1670.6万元,在此之前,收入并无此数据。

数据三:转让若干餐厅业务给加盟商的收益为9915.8万元。

新增的13家加盟餐厅海底捞并未对外披露餐厅位置、经营状况、加盟模型等更多信息。餐观局也想知道这13家加盟店开在了哪、生意怎么样,跟直营店的区别有哪些,但海底捞真不说啊!

但据消息人士透露,海底捞首家加盟餐厅已经在江苏落地,具体哪个城市还得靠猜。

图|来自海底捞财报

财报披露的加盟业务收入1670.6万元这个数据,也是一个谜。报告里没有多做一个字的详细解释

根据餐饮行业以往释放加盟合作的惯例,餐观局猜测,加盟收入应该是包括但不限于品牌使用费、运营管理费、合作费等,跟传统加盟模式一定有区别。

但13家店只贡献1600多万的加盟收入,说明海底捞是真良心,没有仗着品牌势能去暴力赚快钱。

数据三的餐厅转让业务近一个小目标的收益,财报依然没有作出说明。看来涉及到加盟业务的信息,火锅一哥真是吊足了同行的胃口。

俗话说,字越少,事越大,加盟这块,貌似海底捞今年要搞大事?

餐观局盲猜,海底捞餐厅转让加盟商的收益应该类似于百胜等外资品牌的加盟模式。先建店,再运营,然后打包卖给加盟商。但13家新增加盟店有多少是老店转出的,这个数据现在还是一个未知数。

图|来自海底捞财报

假设10个加盟餐厅是老店转让,对应近一个亿的转让收入,一家店差不多1000万。跟外界之前猜测的投资数额接近。

果然,兜里没一个小目标,绝对不敢造次啊!

此外财报还阐释,加盟模式实施以来,下沉市场展现出强劲需求,超70%的加盟申请来自三线及以下城市,其中有不少来自县级城市。

看来,县城有小目标的土豪真多。

02

收入结构发生不明显变化

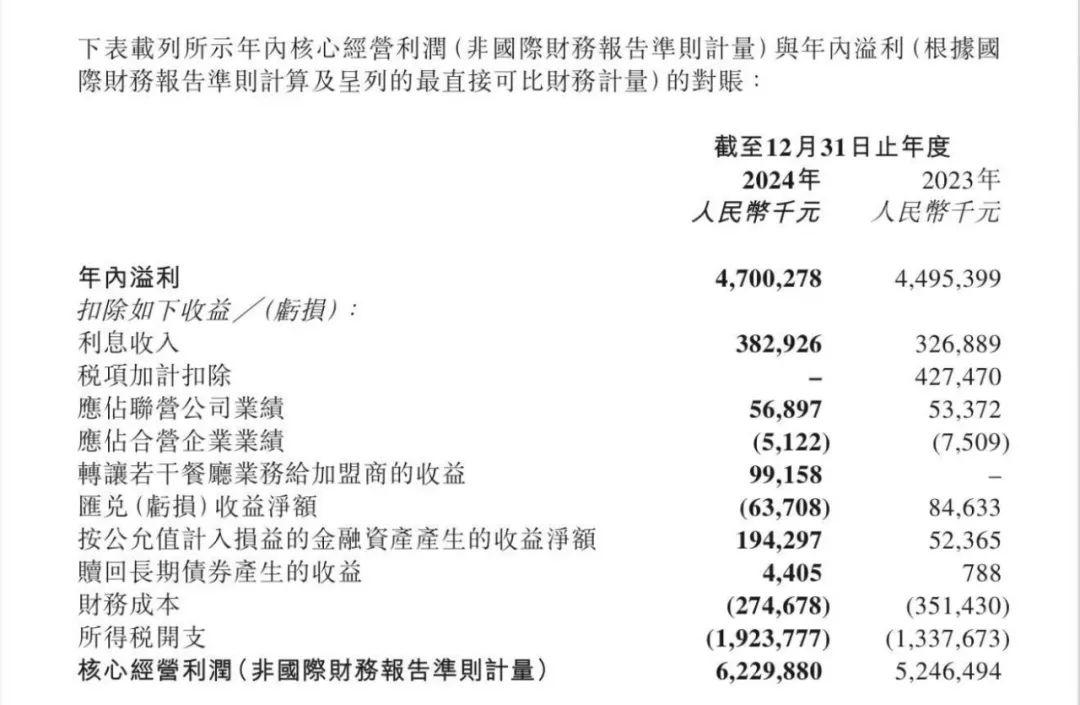

海底捞财报公布的总收入427亿多元中,餐厅到店营收占比总收入94.5%,比2023年94.7%下降0.2个点。

也就是说,餐厅到店收入在整体收入占比中,竟然变少了,虽然业绩是整增长。

在日均客流量超110万人次,较上年增加4.5%的情况下,收入占比下降的原因只有一个,那就是顾客不再那么大方了。

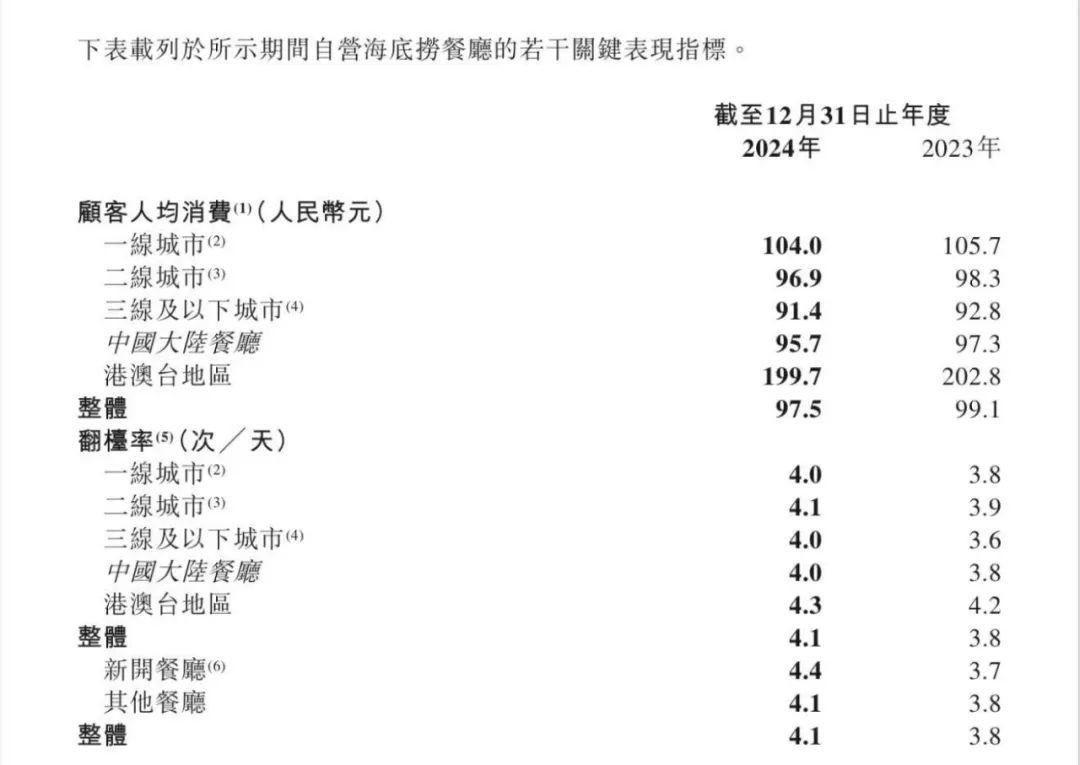

根据财报数据,海底捞整体客单价已来到97.5元,比上年同期99.1元又降低1.6元,连续几年下降。

图|来自海底捞财报

23年小料涨价,25年部分菜品涨价后,客单价依然继续下滑,但翻台率和到点数却在上升,说明海底捞也拿捂紧钱包的顾客没辙了。其他餐饮品牌客单价的境遇可想而知。

值得注意的是,三线及以下城市91.4的客单价对比一线城市104的客单价,不到13元的差价,下沉市场的顾客,这你受的了吗?

2024年,海底捞外卖收入达到12亿多,比去年提高0.4个点。从公开数据和媒体报道来看,外卖收入增长得益于“一人食”产品的开发,才有了相对快速增长,并不是火锅产品的突破。

当然,这份外卖成绩也许让很多品牌异常羡慕,但对火锅一哥400多亿收入的体量来说,意义不大。对整体业绩影响也微乎其微。

一个高度标准化的火锅品类,无论出餐速度还是出餐品质,按逻辑都应该吊打其他快餐、正餐等赛道,火锅一哥为什么没把这事做起来,确实挺蹊跷。

也许大哥有自己的考量。

还有一个数据,对于那些副牌板块屡战屡败的餐饮品牌,非常值得学习。

截至2024年末,海底捞集团通过“红石榴计划”内部创业创立了包括焰请烤肉铺子、火焰官、小嗨火锅等11个餐饮品牌共计74家门店,覆盖正餐、简餐、快餐等不同消费场景。

这74家门店2024年贡献收入4.8亿多,占比整体收入1.1%。这对于很多不断折腾副牌的餐饮品牌来说,绝对是成功样本。客观来看,火锅一哥同期干起来的老牌餐饮们,绝大部分的副牌多以失败收场。

2024年全国餐饮收入增速分别高于国内生产总值增速、社会消费品零售总额增速0.3个、1.8个百分点,全国餐饮收入55718亿元,增长5.3%;限额以上单位餐饮收入15298亿元,增长3%。

因此,海底捞的营收和净利润虽然没跑过全国餐饮大盘子,增长数据也不及2023强劲,但相比于那些赔4亿,赔8亿的餐饮企业报表。稳定的赚钱能力,依然是行业王者水平。

03

到底还是海底捞,不服不行

通过这份财报,餐观局还发现,还得是海底捞,该省省,该花花,管控能力是真强。不服真不行。

先说租金数据,全年支付租金及相关费用4.25亿元,占整体收入1%都不到。相当全球1368家餐厅,房租才花了4个多亿。平均到每家店的房租,简直不忍直视,比街边的夫妻老婆店都便宜。

这就是海底捞的实力,麦肯没有的待遇,火锅一哥轻松拿捏,堪比lv。

如果做个假设,无论一线城市还是三线城市,根据海底捞店型取一个平均值,门店平均年租金200万元,2024年47亿的净利润会减至多少?

图|来自海底捞财报

不出意外的话,这也只是一个永远不可能的假设。

截止2024年12月31日,海底捞国际控股的负债率仅为20.8%,上市企业中简直凤毛麟角。例如,同样为香港上市的某广东餐饮企业,负债率高达近50%。这对于重视现金流的资本来说,只能用脚投票。

在餐饮企业普遍头疼的财务成本方面,海底捞财报显示2024年只花了2.74亿元,占比不到0.6个点。

Deepseek告诉餐观局,餐饮行业财务成本普遍在1%-3%之间。火锅一哥不仅低于平均水平,还比年减少了近7000万元。

不服真不行。

除了省钱,海底捞对员工花钱一点都不吝啬。虽然员工数相比去年减少1.6万人,但薪酬成本却由130.398亿,上涨到141.13亿,以13.7万员工计算,每人平均10.29万元。

2024年,海底捞董事薪酬为1.6亿元。比去年增长64%,在餐饮行业属于较高水平。

虽稳坐火锅一哥位置,但在消费环境复苏中,消费信心重拾下,海底捞该省省该花花成本管控能力,及员工薪酬激励值得行业品牌学习。

至于未来,海底捞表示将持续提升就餐体验,继续探索多元化的经营策略,实施红石榴计划,并持续对加盟业务的探索。此外,海底捞强调将策略性地寻求收购优质资产,进一步丰富餐饮业务形态和顾客基础。

(作者已授权大众新闻客户端共享内容,如转载请经原作者授权)

特别声明:本产品由大众新媒体大平台“大众号”号主上传发布,不代表平台观点和立场。